让不懂建站的用户快速建站,让会建站的提高建站效率!

权益商场的“慢牛”行情让上市险企的三季报归母净利润再次创下历史新高天元证券官方-在线证券股票福利开户_安全快速配资杠杆在线开户。

第一财经记者统计三季报数据发现,前三季度A股五大上市险企共完了4260.39亿元的归母净利润,在昨年同期高增梗概的历史高点上不竭同比增前程取三成,仍是进取了昨年全年的归母净利,再次创下历史新高。其中,第三季度归母净利润更是同比增长近七成。

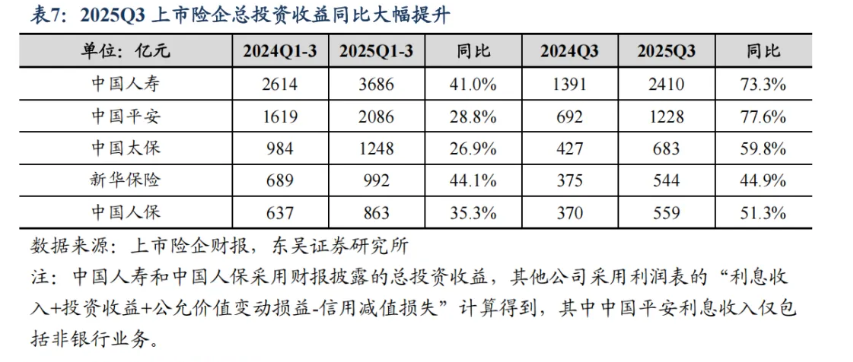

上市险企在三季报中均将净利高增的主要原因之一归结于投资收益的大涨。东吴证券数据泄漏,A股上市险企前三季度总投资收益平均增前程取35%,其中第三季度增长近67%。老本商场的回暖、上市险企对于权益钞票的加仓以及新司帐准则下更多权益钞票被计入FVTPL(以公允价值计量且其变动径直计入当期损益的金融钞票)共同推进了投资收益的高增。

而在欠债端,A股上市险企前三季度的新业务价值同比增幅亦均进取三成,银保渠谈不竭支握高增长,成为新单保费增长的主要力量。

“上市险企欠债端、钞票端均有改善,估值仍有较大进取空间。”东吴证券首席计谋官、非银金融首席分析师孙婷团队暗示。

归母净利再篡改高

在三季报负责发布前,中国东谈主寿、新华保障等多家上市险企已发布了“预喜”公告,因此上市险企三季度的亮眼功绩基本适当商场预期。

记者统计发现,五家A股上市险企前三季度归母净利润共计达4260.39亿元。这一水平仍是进取了昨年3476亿元的全年净利润,且在昨年同期归母净利高增梗概的历史高点上不竭同比增前程取三成,再次创下了历史新高。

开始:第一财经凭证三季报梳理

在五家A股上市险企中,前期发布功绩预增公告的中国东谈主寿(601628.SH;02628.HK)及新华保障(601336.SH;01336.HK)前三季归母净利的同比增幅最高,均在六成掌握;中国东谈主保(601319.SH;01339.HK)及中国太保(601601.SH;02601.HK)涨幅分手近三成及两成;中国吉祥(601318.SH;02318.HK)则相对较低,涨幅为11.5%。

而在上市险企本年前三季度的归母净利润中,第三季度单季度就孝顺了近六成,2478.47亿元的单季归母净利润同比大增68.34%,远高于前三季度33.54%的总体增幅。其中,中国东谈主寿及新华保障的三季度单季归母净利同比涨幅均高达九成掌握,其他几家A股上市险企涨幅亦在三成至五成之间。

投资功绩大增,司帐分类策略分化

净利润亮眼的背后,主要由投资功绩所开动。

举例新华保障在证明净利高增原因时就暗示,前三季度中国老本商场回稳向好,公司2025年三季度投资收益在昨年同期高增长基础上不竭同比大幅增长;中国吉祥亦将三季度净利上升归因为主要受老本商场波动影响。多家险企均暗示我方在前三季度加大了权益投资的力度,中国太保以至在这次与三季报同期泄露的董事会有筹算中,审议通过了《对于2025年寿险公司公开商场权益类钞票战术建立区间上限调理的议案》,加仓力度可见一斑。

记者凭证东吴证券数据统计,上市险企前三季度总投资收益共计为8875亿元,同比增长35.64%;其中,第三季度就孝顺了5424亿元(同比增长66.64%)。

投资收益的上升也推进了投资收益率的上升。各家上市险企前三季度的总投资收益率尽管口径有所互异,无法横向对比,但均较昨年同期有大幅度增长。其中新华保障的年化总投资收益率高达8.6%,同比种植1.8个百分点;其他几家上市险企的未年化总投资收益率或详尽投资收益率也均进取5%水平。

从总投资收益的主要组成来看,主要由利润表中的利息收入、投资收益、公允价值变动损益以及信用减值耗费组成。

不雅察上市险企的三季报,由于低利率环境导致前三季度的利息收入均有所下落,这亦然这次泄露了净投资收益率的中国吉祥及中国太保这一比例均稍稍下落的原因。而包含证券生意差价、股息收入的投资收益科现在三季度则完了进取2倍的高增长,其中新华保障和中国东谈主寿这一目的同比增长分手进取6倍及4倍,其他几家增长也进取1倍。

值得珍爱的是,在新司帐准则下,淌若权益钞票被分类为FVOCI(以公允价值计量且其变动计入其他详尽收益的金融钞票),则市价波动不会被计入利润表,但同期生意差价亦无法计入利润表;而如被分类为?FVTPL?,则市价波动和生意差价均会被归入当期利润,计入上述的公允价值变动科目及投资收益科目。

在这一司帐法例下,险企的不同司帐分类策略也会使得净利润相对权益钞票市价波动的敏锐度不同。

东吴证券在研报中暗示,在本年上半年各险企股票FVTPL占比中呈现明显分化态势,这次归母净利涨幅稍低的中国吉祥这一比例也最低(35%),中国东谈主保54%、中国太保66%,而这次净利润涨幅最高的中国东谈主寿和新华保障这一比例则分手高达77%及81%。

更高的FVTPL比例使得在股市上行期险企能够赢得更高的净利润增幅,但反之在股市产生波动时,净利润也会有更大幅度的波动。

“对于保障资金来说,TPL的占比照旧要谨慎的,这会影响到咱们的年度利润与永恒答复的均衡。将来咱们会在司帐处理形势和里面策略均衡上采选愈加稳健的形势。”中国太保副总裁、首席投资官、财务负责东谈主苏罡在中国太保三季报功绩发布会上暗示,权益钞票FVOCI占比种植在将来仍然是大概率的地方,因为该策略不错使险企在权益比例握续种植、结构更多元化的情况下保握年度功绩的安逸性,赢得更永恒的答复,达到钞票欠债匹配的搞定条目。

新业务价值延续普增

而在欠债端,前三季度A股上市险企延续了上半年的趋势,新业务价值不竭呈现可比口径下无数增长的态势,增速在三成到进取七成不等。

业内分析师以为,新业务价值的增长主要动因为新单保费的增长及新业务价值率在“报行合一”、预定利率下调等政策下的种植。

在新单保费方面,东吴证券数据泄漏,除了中国吉祥外,其他上市险企前三季度新单保费同比增速均两位数增长,其中新华保障最快(同比增长55%)。但从第三季度单季看明显分化,其中中国东谈主寿、东谈主保寿险和中国吉祥增长较快,分手同比增长52%、46%、21%,预测主要受益于预定利率下调前商场需求连合开释;而新华保障和中国太保增速略低,分手同比下落4%、同比增长2%,预测受分成险转型节律影响。

在各个渠谈中,银保渠谈不竭阐扬特出,在多家上市险企中成为新单保费的主要增长孝顺者。举例,中国太保三季报数据泄漏,其寿险银保渠谈前三季度新单保费同比增长52.4%,而代理东谈主渠谈则同比微降1.9%;新华保障前三季度个险永恒险首年保费同比增长为48.5%,而银保渠谈则增长66.7%。

“咱们以为商场需求依然繁荣,预定利率下调接洽分成险转型将推进欠债成本握续优化,利差损压力将有所缓解。同期,近期十年期国债收益率回落至1.81%掌握,咱们预测,将来追随国内经济复苏,长端利率若不竭建筑上行,则保障公司新增固收类投资收益率压力将有所缓解。现时保障板块估值仍处于历史低位,估值仍有较大进取空间。”孙婷团队称。

举报 第一财经告白协作,请点击这里此本色为第一财经原创,文章权归第一财经统统。未经第一财经籍面授权,不得以任何形势加以使用,包括转载、摘编、复制或建立镜像。第一财经保留风雅侵权者法律牵扯的权益。如需赢得授权请筹画第一财经版权部:banquan@yicai.com 文章作家

杨倩雯

相干阅读 三季度公募含“银”量创五年新低,四季度银行股建筑动能渐显

三季度公募含“银”量创五年新低,四季度银行股建筑动能渐显机构无数以为四季度银行股存在结构性建筑契机。

200 11-11 21:33 中国太保前三季总投资收益率5.2%,搞定层:收拢了成长股契机

中国太保前三季总投资收益率5.2%,搞定层:收拢了成长股契机前三季归母净利润同比增长19.3%,其中第三季度同比增长35.2%。

148 10-30 21:50 半年股票握仓增多四千亿,A股上市险企这么布局老本商场

半年股票握仓增多四千亿,A股上市险企这么布局老本商场分成股+成长股

138 08-31 20:30 功绩发布会上,中国太看搞定层说了14次“稳健”

功绩发布会上,中国太看搞定层说了14次“稳健”如安在低利率环境等复杂商场挑战下完了稳健增长?

9 165 08-29 23:30 中国太保上半年归母营运利润涨7.1%,股票畛域较年头增280亿

中国太保上半年归母营运利润涨7.1%,股票畛域较年头增280亿分成和股息收入同比增长20.2%天元证券官方-在线证券股票福利开户_安全快速配资杠杆在线开户,一定历程上弥补了利息收入下落的影响。

7 117 08-28 21:26 一财最热 点击关闭天元证券官方-在线证券股票福利开户_安全快速配资杠杆在线开户提示:本文来自互联网,不代表本网站观点。